貸付事業

組合員の臨時の支出に必要な資金の貸付を行うもので、その財源は、皆さんの大切な年金財源からの借入金です。

借入の際は、自己資金にゆとりをもち、無理のない返済計画を立ててください。

- 1貸付の種類

- 2貸付限度額

- 3貸付の制限

- 4貸付利率

- 5貸付の償還

- 6繰上償還する場合

- 7償還中に育児休業又は介護休業する場合

- 8団体信用生命保険事業

- 9貸付申込みの提出書類

- 10住宅貸付・在宅介護対応住宅貸付・災害住宅貸付について

- 11様式記入例

- 12償還表

| 貸付種類 | 借受資格 | 貸付限度額 | 貸付金 単位 |

貸付 利率 |

償還期間 | |

|---|---|---|---|---|---|---|

| 普通貸付 | 組合員 | 給料月額×6月 (最高200万円) |

5万円 単位 |

年1.26% | 120月 以内 |

|

| 特別貸付 | 入学 | 組合員 | 給料月額×6月 (最高200万円) |

5万円 単位 |

年1.26% | 120月 以内 |

| 結婚 | ||||||

| 葬祭 | ||||||

| 医療 | 給料月額×6月 (最高100万円) |

|||||

| 修学 | 1ヵ月につき15万円 (年度間最高180万円) |

5万円 単位 |

(修学終了翌月から) 150月 以内 |

|||

| 住宅貸付 | 組合員期間 1年以上 |

(「2貸付限度額」参照) | 10万円 単位 |

年1.26% | 288月 以内 |

|

| 在宅介護対応 住宅貸付 |

組合員期間 1年以上 |

在宅部分に係る費用の抽出見積書金額範囲内(最高300万円)・住宅(災害)貸付限度額に最高300万円加算可能 | 100万円 以上 10万円 単位 |

年1.00% | 240月 以内 |

|

| 災害貸付 | 家財 | 組合員 | 給料月額×6月 (最高200万円) |

10万円 単位 |

年0.93% | 300月 以内 |

| 住宅 | 住宅貸付に準ずる (最高1,800万円) |

360月 以内 |

||||

| 再 | 住宅貸付に準ずる (最高1,900万円) |

|||||

| 高額医療貸付 | 組合員 又は 任意継続組合員 |

高額療養費の範囲内 | 1000円 単位 |

無利息 | 高額療養費 から控除 |

|

| 出産貸付 | 組合員 又は 任意継続組合員 |

出産費又は家族出産費の範囲内 | 1000円 単位 |

無利息 | 出産費等 から控除 |

|

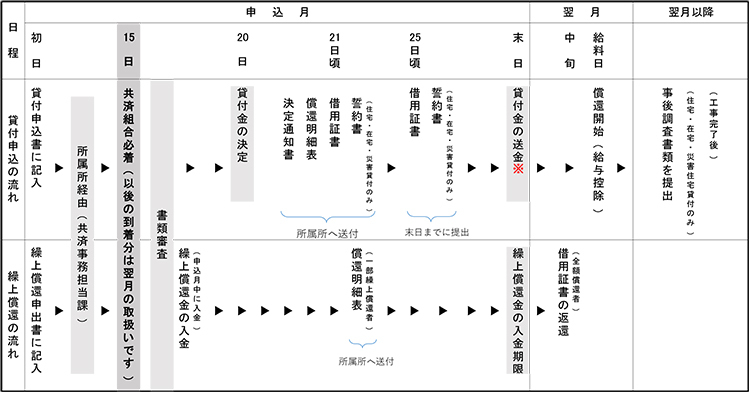

貸付事務の流れ

提出書類(9貸付申込みの提出書類参照)を、毎月15日までに所属所を通じて共済組合へ提出してください。審査の上、決定したものについては、申込月の末日(金融機関休業日の場合は前営業日)に申込書に記載された組合員口座へ送金します。

- (注)

- 申込〆切日が土、日、祝日の場合はその前日が〆切日となります。

- ※組合員口座へ送金する際に、送金エラー(口座名義人相違など)が発生したときは、上記送金日ではなく、後日再送金となりますので予めご承知おきください。

1貸付の種類

1. 普通貸付

(1)貸付の要件 ※組合員又は被扶養者が使用するものに限る

- 通勤・通学に使用する車両

- 日常生活に必要な家庭用品

- 教養を高めるための物品

(2)貸付で認めていない要件

- ぜい沢品

- 営利目的(利益を生むもの)

- ローン返済

- 生計費(税金、保険料など)

2. 特別貸付(入学・修学・結婚・葬祭・医療)

(1)貸付の要件

| 入学 貸付 |

組合員又は被扶養者(被扶養者でない子を含む)の入学に要する費用(入学する学校に限る) |

|---|---|

| 修学 貸付 |

組合員又は被扶養者(被扶養者でない子を含む)の修学に要する費用(修学する学校に限る) |

| 結婚 貸付 |

組合員、被扶養者又は被扶養者でない子、孫若しくは兄弟姉妹の婚姻費用(挙式・披露宴) |

| 葬祭 貸付 |

組合員の配偶者、子、父母若しくは兄弟姉妹又は配偶者の父母の葬祭費用(葬儀) |

| 医療 貸付 |

組合員又は被扶養者の療養に要する費用(保険外自費診療) |

(2)入学貸付・修学貸付の留意点

| 貸付種類 | 入学貸付 | 修学貸付 |

|---|---|---|

| 申込時期 | 入学時 (合格から入学までの間に申込み可能) |

入学時、進級時等に修学年限内で毎年申込み可能 単年度1回の申込み (次年度分は、3月から受付します) |

| 貸付事由 |

入学の際に要する費用

入学年度に要する費用(前期・後期)

|

修学に要する費用

修学一年度に要する費用(前期・後期)

|

|

||

| 貸付限度額 | 給料月額×6月 (最高200万円、5万円単位) |

単年度につき最高180万円、5万円単位 15万円×(申込月の翌月から3月までの残月数)以内 学校の定める修学年限の年数を限度とします (4年制学部は4回まで) |

| 償還方法 |

貸付日の翌月から

元利均等償還 (最高120回) |

修学終了の翌月から

元利均等償還 (最高150回) 修学期間中は据置利息のみ償還(据え置かないことも可能) |

| 対象学校 |

|

|

3. 住宅貸付・在宅介護対応住宅貸付・災害貸付

(1)貸付の要件

| 住宅貸付 |

組合員自身が居住するための住宅の新築、購入、増改築、修理もしくは住宅建築用の土地購入(5年以内に建築)

|

|---|---|

| 在宅介護対応住宅貸付 | 要介護者の有無を問わず、在宅介護用として十分な構造を有する住宅 |

| 災害貸付(災害から3年以内のものに限る) |

|

(2)貸付で認めていない要件

- 組合員自身が居住しないもの(例:息子夫妻のための新築)

- 家を建てる予定がない土地の購入やセカンドハウス

- 造成費用(例:空き地を購入して駐車場をつくる)

- ローン返済(借換含む)

| 仕様例 | |

|---|---|

| 基本事項 |

|

| 玄関 |

|

| 階段 |

|

| トイレ |

|

| 浴室 |

|

| その他 |

|

- ※上記の仕様例がすべて施工されている必要はありません。

4. 高額医療貸付・出産貸付(財源は短期経理からの借入金です)

(1)貸付の要件

組合員(任意継続組合員を含む)及び被扶養者が、高額療養費、出産費又は家族出産費の支給対象となる療養のために支払を要する場合に、無利子で貸付を行います。なお、貸付金は、その後に支給される短期給付金(出産費等)から自動的に償還されます。

- ※出産貸付の借受資格

妊娠4ヵ月以上の組合員又は被扶養者の出産について、医療機関に一時的な支払いが必要となった方

2貸付限度額

貸付申込みできる金額は、貸付限度額と費用の見積書金額のいずれか低い金額の範囲内となります。

給料月額は、貸付の申込みをするときの給料(本棒)です。標準報酬月額ではありません。

1. 限度額計算方法

- ※()内は上限額、貸付単位

(1)普通貸付

給料月額×6月(最高200万円、5万円単位)

(2)特別貸付

| 入学貸付 | 給料月額×6月(最高200万円、5万円単位) |

|---|---|

| 結婚貸付 | |

| 葬祭貸付 | |

| 医療貸付 | 給料月額×6月(最高100万円、5万円単位) |

| 修学貸付 | 1ヵ月につき15万円(年度間最高180万円、5万円単位) [申込月の翌月から当該年度末(3月)までの月数×15万円] |

(3)災害家財貸付

給料月額×6月(最高200万円、50万円以上10万円単位)

(4)住宅及び災害貸付

| 住宅貸付 | 下記A・Bのいずれか高い額(最高1,800万円、10万円単位) |

|---|---|

| 災害住宅貸付 | 下記A・Bのいずれか高い額(最高1,800万円、10万円単位) |

| 災害再貸付 | 下記A・Bのいずれか高い額(最高1,900万円、10万円単位) |

A:限度額計算式

| 組合員期間 | 月数 |

|---|---|

| 1年以上6年未満 | 7月 |

| 6年以上11年未満 | 15月 |

| 11年以上16年未満 | 22月 |

| 16年以上20年未満 | 28月 |

| 20年以上25年未満 | 43月 |

| 25年以上30年未満 | 60月 |

| 30年以上 | 69月 |

B:組合員期間の短い方の限度額の特例

| 組合員期間 | 限度額の特例 | |

|---|---|---|

| 住宅・災害住宅貸付 | 災害再貸付 | |

| 1年以上3年未満 | 100万円 | 150万円 |

| 3年以上7年未満 | 400万円 | 450万円 |

| 7年以上12年未満 | 700万円 | 750万円 |

| 12年以上17年未満 | 900万円 | 950万円 |

| 17年以上 | 1,100万円 | 1,150万円 |

《例》…組合員期間15年 給料月額300,000円の場合

|

いずれか高い額が限度額となるため住宅貸付限度額は、9,000,000円となります。 |

|---|

(5)在宅介護対応住宅貸付

在宅介護対応部分に係る費用の抽出見積書金額の範囲内(最高300万円、100万円以上10万円単位)で住宅貸付及び災害住宅貸付の限度額に加算して借り入れることができます。

(たとえば、住宅貸付の限度額が700万円の場合、住宅貸付700万円+在宅介護対応住宅貸付300万円の合計1000万円の借入が可能。ただし貸付は2口となり、各々償還していただきます。)

2. 複数の貸付を借りる場合の限度額

| 新たに借入を希望する貸付 | |||||

|---|---|---|---|---|---|

| 普通貸付 | 住宅貸付 | 災害貸付 | 特別貸付 | ||

| 現在償還中の貸付金残高 | 普通貸付 | 普通貸付の限度額 | 住宅貸付の限度額 | 災害貸付の限度額 | 住宅貸付の限度額 |

| 住宅貸付 | 住宅貸付の限度額 | 住宅貸付の限度額 | 災害貸付の限度額 | 住宅貸付の限度額十特別貸付の限度額 | |

| 災害貸付 | 災害貸付の限度額 | 災害貸付の限度額 | 災害貸付の限度額 | 災害貸付の限度額十特別貸付の限度額 | |

| 特別貸付 | 住宅貸付の限度額 | 住宅貸付の限度額十特別貸付の限度額 | 災害貸付の限度額十特別貸付の限度額 | 住宅貸付の限度額十特別貸付の限度額 | |

- ※普通貸付の口数は、限度額の範囲内で2ロまでとなります。(1事由ごとに1口)

- ※災害家財貸付+災害住宅貸付の場合、最高限度額は1,800万円。

- ※在宅介護対応住宅貸付については、住宅・災害貸付の限度額に最高300万円まで加算可能です。

表の見方

「現在償還中の貸付金残高」と「新たに借入を希望する貸付」の交わったところが、複数の貸付を借りる場合の限度額です。

| 1 | 普通貸付と住宅貸付の組合わせ | 住宅貸付の限度額 |

|---|---|---|

| 2 | 普通貸付と特別貸付の組合わせ | 住宅貸付の限度額 |

| 3 | 住宅貸付と特別貸付の組合わせ | 住宅貸付の限度額+1事由の特別貸付の限度額 |

- (例)初めに「普通貸付」、次に「住宅貸付」を借入れ、今回新たに「特別貸付」を借りる場合の限度額は、3「住宅貸付の限度額+1事由の特別貸付の限度額」となります。

3貸付の制限

過剰な借入による自己破産等を防ぐため、償還能力の査定方法及び査定基準などを全国の市町村職員共済組合で統一しています。

1. 借入状況による貸付の制限

貸付申込み時点における他の金融機関等からの借入※1(審査中、借入予定分を含む)と、共済組合からの借入を合算した額に対して、

- ①給料月額に対する毎月償還額※2の割合

- ②年間収入額に対する年間償還額※2の割合

を算定したときに、

「①・②ともに30%以内」であることが、貸付を受けるための条件となります。

- ※1住宅ローン・自動車ローン・銀行等のカードローン・クレジットカードのリボルビング払いなど、全ての借入が対象です。

- ※2毎月及び年間の償還額は、全ての借入先(共済組合+共済組合以外)の借入総額を基に算出した額です。

- ※3給料月額は、貸付の申込みをするときの給料(本俸)です。標準報酬月額ではありません。 (育児・介護休業や休職等で給料が減額されている場合は、「減額後の給料月額」で審査します。育児休業中等で給料の支給がないとき又は懲戒処分により給料の一部が停止されているときは、貸付の申込みができません。)

2. 給料の差押え等による制限

給料及び退職手当等の差押え又は保全処分を受けている者は、差押え等を受けている間、新たな貸付が受けられません。

3. 貸付事故者に対する再貸付の制限

破産法による破産の申立てをした者や民事再生法による再生債務者等の貸付事故者は、一定の基準を満たしていない場合、新たな貸付を受けることができません。(貸付事故者のうち貸付保険の適用者は、新たに貸付を申込むことができません。)

4. 貸付行為の制限

借受人は償還が完了する前に、当該貸付に係わる不動産について以下の行為をしてはいけません。

- 不動産の全部又は一部を理事長の承認を得ないで第三者に貸付けること

- 不動産の全部又は一部を理事長の承認を得ないで第三者に譲渡すること

- 不動産の価値を著しく減少させる行為をすること

5. 短期組合員・派遣職員について

1. 短期組合員の貸付の取扱い

- 貸付金額は任期中に完済できる金額、償還期間は任期満了までの期間となります。

- 定年前再任用短時間勤務職員や暫定再任用職員となり、組合員期間が引き続く場合で、退職手当金が支給されると即時償還となります。

2. 公益的法人等への派遣制度における貸付の取扱い

組合員である間に行われていた貸付については、派遣者となる前の貸付条件により引き続き返済することができます。

また、派遣期間中も新規貸付の申込みは可能です。

4貸付利率

貸付利率(変動金利)

貸付利率は、地方公務員共済組合連合会が定める退職等年金給付の基準利率の区分に応じて変更します。

その基準利率は、国債の利回りを基準として、毎年9月30日までに設定され、その年の10月から1年間適用されます。

| 貸付の 種別基準利率 |

貸付利率 | ||

|---|---|---|---|

| 普通・住宅・特別 | 在宅介護対応住宅 | 災害 | |

| 1.0%以下 | 1.26% | 1.00% | 0.93% |

| 1.0%を超え 1.5%以下 | 1.76% | 1.50% | 1.43% |

| 1.5%を超え 2.0%以下 | 2.26% | 2.00% | 1.93% |

| 2.0%を超え 2.5%以下 | 2.76% | 2.50% | 2.43% |

| 2.5%を超え 3.0%以下 | 3.26% | 3.00% | 2.93% |

| 3.0%を超え 3.5%以下 | 3.76% | 3.50% | 3.43% |

| 3.5%を超え 4.0%以下 | 4.26% | 4.00% | 3.93% |

| 4.0%を超え 4.5%以下 | 4.76% | 4.50% | 4.43% |

| 4.5%を超え 5.0%以下 | 5.26% | 5.00% | 4.93% |

| 5.0%超 | 基準利率 +0.26% |

基準利率 | 基準利率 -0.07% |

| 普通 | 特別 | 住宅 | 災害 | 在宅介護 | |

|---|---|---|---|---|---|

| 昭和62年8月1日 | 5.76% ↓ |

5.76% ↓ |

4.98% | 4.80% ↓ |

- |

| 平成2年6月1日 | 5.76% | ||||

| 平成5年1月1日 | 5.16% | ||||

| 平成6年1月1日 | 4.36% ↓ |

||||

| 平成7年4月1日 | 4.10% ↓ |

||||

| 平成7年7月1日 | 4.36% | 4.36% | 4.00% | ||

| 平成7年8月1日 | 3.26% | 3.26% | 3.26% | 2.72% | 3.00% |

| 平成8年4月1日 | 3.76% | 3.76% | 3.76% | 3.13% | 3.50% |

| 平成8年11月1日 | 3.26% | 3.26% | 3.26% | 2.72% | 3.00% |

| 平成10年2月1日 | 2.76% | 2.76% | 2.76% | 2.30% | 2.50% |

| 平成11年2月1日 | 2.26% | 2.26% | 2.26% | 1.88% | 2.00% |

| 平成20年1月1日 | 2.46% | 2.46% | 2.46% | 2.05% | 2.20% |

| 平成20年7月1日 | 2.66% | 2.66% | 2.66% | 2.22% | 2.40% |

| 平成30年1月1日 ~現在 |

1.26% ↓ |

1.26% ↓ |

1.26% ↓ |

0.93% ↓ |

1.00% ↓ |

5貸付の償還

1. 償還方法…元利均等償還

元利金等償還で、毎月の償還額は一定です。申込月の翌月から給与及びボーナスからの控除により償還します。

- 修学貸付の償還

-

- 修学期間中は、据置利息のみ償還となります。(申出により償還を開始することも可能です。)

- 修学が終了した月の翌月から償還が始まります。(卒業もしくは修業年限終了のいずれか早い方からとなります。)

2.償還の種類及びコード番号(償還金額・回数については「12償還表」参照)

- 毎月定額償還型(ボーナス償還なし)…毎月定額を給与から控除

-

ボーナス併用償還型

-

- ボーナス3倍型

- 毎月定額の給与控除+ボーナス月(6月・12月)に毎月償還額の2倍分をボーナスから控除

-

- ボーナス5倍型

- 毎月定額の給与控除+ボーナス月(6月・12月)に毎月償還額の4倍分をボーナスから控除

-

- ※ボーナス併用償還型の短期型は償還回数が短く設定されているものです。

| 貸付種類 | 償還種類及びコード番号 | ||

|---|---|---|---|

| 毎月定額償還型 【ボーナス償還なし】 |

ボーナス3倍型 | ボーナス5倍型 | |

| 普通 | 111 | 113 | 115 |

| 医療 | 411 | 413 | 415 |

| 入学 | 421 | 423 | 425 |

| 修学 | 432(431) | 434(433) | 436(435) |

| 結婚 | 441 | 443 | 445 |

| 葬祭 | 451 | 453 | 455 |

| 災害住宅 | 311 | 313 | 315 |

| 災害家財 | 312 | 314 | 316 |

| 災害再 | 321 | 323 | 325 |

| 貸付種類 | 償還種類及びコード番号 | |||

|---|---|---|---|---|

| ボーナス 3倍型 |

ボーナス 3倍型短期 |

ボーナス 5倍型 |

ボーナス 5倍型短期 |

|

| 住宅 | 213 | 214 | 215 | 216 |

| 在宅介護対応住宅 | 513 | 514 | 515 | 516 |

3. 貸付金が即時償還となる事由

- 組合員の資格を失ったとき

- 退職手当の支給を受けたとき

- 申込みの内容に偽りがあると認められたとき

- その他貸付規則に違反したとき

4.人事異動による他の共済組合との異動(事前にご相談ください)

「借換貸付」又は「徴収嘱託」のどちらかの方法で対応することになります。

| 借換貸付制度 | 異動後の共済組合で新たに貸付の申し込みを行い、その借入金で異動前共済組合の貸付残金は全額償還します。(異動前共済組合発行の残高証明書が必要となります) |

|---|---|

| 徴収嘱託制度 (公立学校共済組合、地方職員共済組合との異動時に限り、最長5年間) |

各共済組合での貸付制度の違いから、「借換貸付」では組合員が著しく不利になる場合(5年以内に元の組合に復帰する可能性がある場合)は、異動前共済組合が、異動後の給与支給機関に対し貸付償還金の徴収を嘱託するものです。これにより、貸付は異動前共済組合に残したままとし、異動後の給与支給機関で控除されたものを、引き続き異動前共済組合に返済していきます。 |

6繰上償還する場合

資金に余裕ができた時は、繰上償還することが可能です。

繰上償還手数料、利率変更はありません。

「繰上償還申出書」を申出月の15日までに所属所を通じて共済組合に提出し、申出月中に送金してください。

- ※15日が土、日、祝日の場合は、その前日となります。

繰上償還方法

| 1.全額繰上償還 |

|

||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2.一部繰上償還 |

|

||||||||||||||

| (1)回数型 |

6月に10万円程度を一部償還したい場合

6月給与控除後

|

||||||||||||||

| (2)金額型 |

6月に10万円を一部償還したい場合

6月給与控除後

|

||||||||||||||

7償還中に育児休業又は介護休業する場合

1. 育児・介護休業中の償還猶予について

休業中は償還を猶予することが可能です。

猶予を希望される方は開始希望月の前月15日までに「償還猶予申出書」を提出してください。

申出月の翌月から休業終了月まで償還を猶予します。

2. 復職後の償還について

休業期間中に猶予した償還金は、償還猶予が終了した日の翌月から、猶予期間と同月数分の期間について通常の償還額に上乗せして倍額償還することになります。(通常月分+猶予月分=2ヵ月分)

ボーナス併用償還者は、猶予されたボーナス償還分を、猶予期間終了後のボーナス償還分に上乗せして倍額償還することになります。

- (例)

- 育児休業期間

7月20日から翌年1月19日まで - 償還猶予期間

7月から翌年1月まで(7ヵ月間) - 併用償還期間

翌年2月から8月まで(7ヵ月間) - 申出書提出期日

6月15日

- 育児休業期間

復職後は、通常償還部分と併用して償還猶予部分も毎月償還することになります(倍額)。

| 2月 | 通常2月分+ 猶予 7月分=20,000円 |

|---|---|

| 3月 | 通常3月分+ 猶予 8月分=20,000円 |

| 4月 | 通常4月分+ 猶予 9月分=20,000円 |

| 5月 | 通常5月分+ 猶予 10月分=20,000円 |

| 6月 | 通常[6月分と6月ボーナス分]+猶予[11月分と12月ボーナス分]=60,000円 |

| 7月 | 通常7月分+猶予12月分(12月ボーナス分は6月賞与支給期に償還)=20,000円 |

| 8月 | 通常8月分+ 猶予 1月分=20,000円 |

9月からは、償還猶予部分の償還が終わり、通常償還にもどります。

8団体信用生命保険事業

9貸付申込みの提出書類(【注意事項】も参照してください。)

貸付審査状況によっては下記以外の書類を頂くことがありますので予めご了承ください。(●は必須、▲は該当者のみ)

1. 普通貸付・特別貸付・高額医療貸付・出産貸付

この表は右にスクロールできます。| 必要書類貸付種類 | 普通貸付 | 特別貸付 | 高額 医療 貸付 |

出産貸付 | ||||

|---|---|---|---|---|---|---|---|---|

| 入学貸付 | 修学貸付 | 医療貸付 | 結婚貸付 | 葬祭貸付 | ||||

| 貸付申込書 | ● | ● | ● | ● | ● | ● | ● | ● |

| 借入状況等申告書 注1<A3用紙> |

● | ● | ● | ● | ● | ● | ||

| 融資決定通知書(写)注2 | ▲ | ▲ | ▲ | ▲ | ▲ | ▲ | ||

| 償還表(写)注2 | ▲ | ▲ | ▲ | ▲ | ▲ | ▲ | ||

| 合格通知書(写) 又は入学許可証(写)注3 |

● | |||||||

| 在学証明書注3 | ● | |||||||

| 医師の診断書 | ● | |||||||

| 結婚証明書又は案内状(写) | ● | |||||||

| 埋葬許可書(写) | ● | |||||||

| 領収書(写)又は見積書(写) もしくは費用の内訳明細書注4 |

● | ● |

● | |||||

| 見積書(写)又は契約書(写)注4 | ● |

● | ● | |||||

| 賃貸契約書(写) | ▲ | ▲ | ||||||

| 戸籍(除籍)抄本又は住民票 注5 (続柄が記載されているもの) |

▲ | ▲ | ▲ | ▲ | ||||

| 団体信用生命保険事業加入申込書兼告知書兼口座振替申込書注6 | ▲ | ▲ | ▲ | ▲ | ▲ | ▲ | ||

| 請求書又は領収書 | ● | ● | ||||||

| 母子健康手帳(写)注7 | ● | |||||||

- 注意事項

-

- 注1「11様式記入例」を参照してください。

- 注2他の金融機関等から借入れている場合は必ず添付してください。また、借入予定のもので、正式な償還表が出せない場合は、金融機関等に試算表を依頼してください。

電子で照会する償還表については紙媒体で出力して添付してください。 - 注3海外留学の場合、外国の教育機関が証明した証明書

修学貸付の新年度分の申込みは3月からです。3月に申込みするときは、「新年度の在学証明書」が発行される前のため、申込みの際は、新入生は合格通知書の写、在学生は現時点の在学証明書又は学生証の写を添付していただき、4月になってから「新年度の在学証明書」を提出してください。 - 注4

領収書・見積書・契約書は対象者の氏名が明記されているものを添付してください。

入学・修学貸付の費用内訳明細書は、学校名、学部、学科が記載された次の書類を提出してください。

- 入学案内書(要項)の写

- 学費通知書(納付書)の写

- 賃貸契約書の写

- 通学交通機関(定期)試算表

- 注5当該事由の対象となる者が借受人の被扶養者でない場合に借受人との続柄を確認するための書類として添付してください。

- 注6加入を希望される方は「団体信用生命保険事業 加入手続きのご案内」を参照ください。

- 注7妊娠4ヵ月以上であることの証明書を添付してください。

- ※同時に複数の貸付を申込みする場合、必要書類はすべて各1部ずつ必要となります。

2. 住宅貸付

この表は右にスクロールできます。| 必要書類借用事由 | 新築・ 建替 |

増築・ 改築 |

修理 | 土地付 住宅購入 |

土地 購入 |

|---|---|---|---|---|---|

| 住宅購入 | |||||

| 貸付申込書 | ● | ● | ● | ● | ● |

| 借入状況等申告書注1 <A3用紙> |

● | ● | ● | ● | ● |

| 融資決定通知書(写)注2 |

▲ | ▲ | ▲ | ▲ | |

| 償還表(写)注2 | ▲ | ▲ | ▲ | ▲ | |

| 住宅調書(制定用紙)注3 | ● | ● | ● | ● | ● |

| 見積書(写)注4 | ● | ● | ● | ||

| 契約書(写)注4 | ● | ● | ● | ||

| 売買契約書(写) | ● | ● | |||

| 平面図(建物全体図) | ● | ● | ● | ● | ● |

| 工事施工前の平面図 (施工箇所にマーキング) |

● | ● | |||

| 工事施工前の写真 (施工箇所を記入) |

● | ● | |||

| 建築確認済証(写) 又は建築工事届(写)注5 |

● | ▲ | ▲ | ||

| 地主の承諾書注6 | ▲ | ▲ | ▲ | ||

| ▲ | |||||

| 建築予定計画書(制定用紙) | ● | ||||

| 農地委員会の許可申請受理証明書(写) 又は知事の許可証明書(写)注7 |

▲ | ||||

| 印鑑証明書注8 | ▲ | ▲ | ▲ | ▲ | ▲ |

| 団体信用生命保険事業加入申込書兼告知書兼口座振替申込書注9 | ▲ | ▲ | ▲ | ▲ | ▲ |

| 事後調査書類(工事等完了後に提出) | ● | ● | ● | ● | ● |

- 注意事項

-

- 注1「11様式記入例」を参照してください。

- 注2他の金融機関等から借入れている場合は必ず添付してください。また、借入予定のもので、正式な償還表が出せない場合は、金融機関等に試算表を依頼してください。

- 注3住宅貸付の自己資金率は10%以上になるようにしてください。

- 注4工事内容・工事費用の詳細が記載されたものを添付してください。

- 注5建築基準法により届出が定められています。(増改築の場合は、対象となる床面積が10m²を超えるとき。)なお、添付できない場合は、その理由を住宅調書に詳しく記入してください。

- 注6借地に建築する場合に提出してください。(親族が所有する土地の場合は、必要ありません。)

- 注7農地を購入する場合は、農地の宅地転用を証明する書類を提出してください。

- 注8申込金額が200万円を超える場合、添付が必要です。

- 注9加入を希望される方は「団体信用生命保険事業 加入手続きのご案内」を参照ください。

3. 在宅介護対応住宅貸付

[2.住宅貸付]の提出書類に加え、次の書類が必要です。

「在宅介護対応部分に係る抽出費用の見積書」と明記された見積書

借用事由が「新築」「建替」「住宅購入」で業者が抽出見積書を作成できない場合は、在宅介護対応住宅であることの「業者の証明書」でも可とします。

なお、この場合は在宅介護対応住宅貸付の最高限度額300万円まで貸付可能とします。

在宅介護対応部分を明記した平面図

在宅介護対応部分を蛍光ペン等で色を塗り、「床の段差なし」「手摺の設置(階段やトイレ)」等、仕様について具体的に記入してください。

住宅貸付・災害住宅貸付と在宅介護対応住宅貸付を同時に申し込む場合、必要書類はすべて各1部ずつ必要となります。

住宅調書・印鑑証明書について、1部は写でも可とします。

4. 災害家財(住宅)貸付・災害(再)貸付

貸付申込みの提出書類に加え、次の書類が必要です。

- 「罹災証明書」又は「事故証明書」又は「これに相当する官公署の証明書」

10住宅貸付・在宅介護対応住宅貸付・災害住宅貸付について

1. 事後調査

1. 書類調査(全員)

工事等が完了次第速やかに提出願います(3ヵ月以内)。

1. 住宅貸付・災害住宅貸付

- 「工事等完了届」

- ※業者名の記載が必要です。

- 「建物の登記簿謄本(写)」又は「建物の登記の全部事項証明書(写)」及び「施工完了が確認できる写真」

- ※借入事由が増築、改築又は修理等で登記を行わないときは、登記簿等に代えて「建築主事発行の検査済証の写」又は「固定資産税評価額証明書」及び「当該工事の委託業者が発行する領収書」を提出してください。

- 「住民票」…工事完了後(転居後)に交付されたもの。住所変更されない場合も提出願います。

- 【注意事項】

-

土地購入目的で貸付金を借入れた方は上記書類に先立ち、次の書類を順次提出してください。

- 土地の所有権移転登記手続き完了後…「土地の登記簿謄本(写)」又は「登記の全部事項証明書(写)」

- 住宅の建築に着手したとき…「工事着工届」

2. 在宅介護対応住宅貸付

上記「1. 住宅貸付・災害住宅貸付」の事後調査書類に加え、次の書類を添付してください。

「在宅介護対応部分の施工完了が確認できる写真 」

2. 住宅借入金等特別控除制度

住宅借入金等特別控除制度とは、居住者が住宅の取得等(一定の要件を満たす居住家屋の新築、購入又は増改築等)をして自己の居住の用に供した場合において、一定の住宅借入金等を有するときは1年目は「確定申告」、2年目以降は「年末調整」により所得税から住宅借入金等特別控除が受けられる制度のことで、共済組合からの住宅借入金(償還期間が10年以上のもの)は、控除対象となります。特別控除申請に必要な「住宅取得資金に係る借入金の年末残高等証明書」は、毎年11月初旬に発行しております。

なお、令和5年度以降に居住し、令和6年1月1日以降に住宅ローン税額控除を受ける場合は、取扱いが異なります。

- ※控除制度の詳細については、国税庁のホームページ等にてご確認ください。